保険外交員に税務調査は来る?|元国税調査官が経費と呼び出し対応を解説

著者:市田佳祐(税理士・元大阪国税局 資料調査課)

「税務署から、領収書を持って来署するようにという通知が届いた」

「経費をどこまで入れてよいのか分からないまま、毎年自分で申告してきた」

「源泉徴収されているから大丈夫だと思い、申告していない年がある」

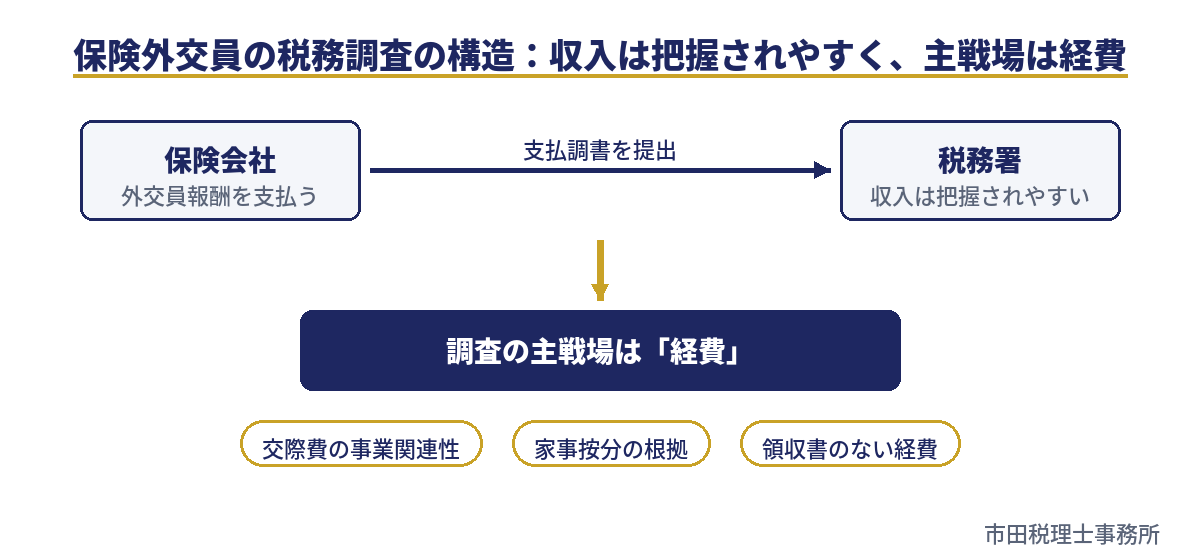

保険外交員・生保レディの方から、このようなご相談をいただくことがあります。保険外交員は、収入の構造が他の個人事業主と大きく異なる業種です。報酬は、一定額を超えると保険会社から支払調書によって税務署に報告されるため、収入そのものよりも「経費」に税務署の関心が集中しやすい構造があります。

この記事では、元大阪国税局(個人課税課・資料調査課)で調査事務に従事していた税理士が、保険外交員の税務調査で調査官が重点的に確認するポイントと、税務署からの呼び出し(来署依頼)への対応、日頃からできる備えを解説します。

結論:収入は把握されやすい。調査の主戦場は「経費」

先に結論をお伝えします。保険外交員にも税務調査は行われます。ただし、飲食店などの現金商売とは構造が異なり、外交員報酬は支払調書で収入が税務署に把握されやすいため、調査の焦点は経費の妥当性です。交際費・贈答品の事業関連性、自宅や車の家事按分、領収書のない経費が主な確認対象になります。経費の根拠資料を残し、実額経費と家内労働者等の必要経費の特例(令和7年分からは最大65万円)を正しく使い分けていれば、調査は過度に恐れるものではありません。すでに税務署から連絡が来ている方や、申告していない年がある方は、早めに税務調査に詳しい税理士へ相談することをおすすめします。

この記事でわかること

- 保険外交員の収入が税務署にどう把握されているか(支払調書の仕組み)

- 調査官が経費のどこを重点的に確認するか(元資料調査課の内側視点)

- 税務署からの呼び出し(来署依頼)への対応と、家内労働者等の特例の使い方

1. 保険外交員にも税務調査は来るのか:最新統計から

保険外交員の歩合報酬は、原則として事業所得(または雑所得)に当たり、一定の所得があれば確定申告の義務があります。申告内容を確認するための税務調査の対象にもなります。

国税庁「令和6事務年度 所得税及び消費税調査等の状況」(令和7年12月公表)によると、実地調査と簡易な接触(文書や電話による連絡、来署依頼による面接)を合わせた「調査等」の件数は73万6千件と、前事務年度の60万5千件から大きく増加し、追徴税額の総額は1,431億円と過去最高になりました。国税庁は調査対象の選定にAI(人工知能)を活用しており、申告データと支払調書などの資料情報の不突合を効率的に抽出する体制が進んでいます。

保険外交員に特徴的なのは、自宅への実地調査だけでなく、「帳簿や領収書を持って税務署に来てください」という来署依頼型の接触が多い点です。主たる報酬が支払調書で把握されやすいため、税務署は経費の資料を確認すれば申告の適否をおおむね判断できるからです。この呼び出しを放置するのは得策ではありません。対応方法は第9章で解説します。

また同資料によると、所得税無申告者に対する実地調査(特別・一般)では、1件当たりの申告漏れ所得金額が2,992万円と、所得税の実地調査(特別・一般)全体の1,486万円の約2倍に上り、追徴税額は総額252億円・1件当たり524万円といずれも過去最高でした。源泉徴収されているからと申告をしないままにしている場合も、支払調書との突合で無申告は把握されます(関連記事:税務調査の確率は何%?|元国税調査官が「あなたに調査が来る可能性」の見積もり方を解説)。

2. 調査官が重点的に確認するポイント:元資料調査課の視点

私が大阪国税局の資料調査課や個人課税部門で調査事務に従事していた経験から言えば、保険外交員の調査は他の業種と発想が逆です。多くの現金商売では「売上が正しいか」から検討しますが、外交員報酬は、同一人に対する年間の支払金額の合計が50万円を超えるものについて、支払者から「報酬、料金、契約金及び賞金の支払調書」が税務署に提出されます(国税庁タックスアンサーNo.7431)。そのため、主たる外交員報酬は税務署側に把握されやすく、調査では収入そのものよりも経費の妥当性が重点的に確認される傾向があります。具体的には次のような角度です。

- 経費率の同業比較:外交員は仕入や店舗家賃がなく、本来は経費の少ない業種です。収入に対する経費の割合が同業の水準から大きく外れていれば、選定の段階で目立ちます

- 交際費の中身:飲食代・贈答品・商品券は外交員の経費の中心ですが、その分、家族との食事や私的な贈り物の混入がないか、相手先と目的を説明できるかが確認されます

- 家事按分の合理性:自宅の家賃・水道光熱費、車、通信費について、事業で使う割合の根拠が問われます

- 資金の流れとの整合:申告内容に疑問があれば、銀行口座の入出金から経費の実在性を検証します(関連記事:税務調査と通帳)

「経費の中身までは分からないだろう」は通用しません。領収書の日付・曜日・場所と業務の記録を突き合わせれば、事業関連性の薄い支出は浮かび上がってきます。実在しない経費を計上する行為(架空経費)は、仮装・隠蔽として重加算税(過少申告の場合35%、無申告の場合40%)の対象になり得ます。

3. まず契約形態の確認:給与か、外交員報酬か

保険外交員の働き方には、大きく分けて、雇用契約に基づき給与を受ける形態と、委託契約に基づき歩合の報酬を受ける形態があります。給与であれば年末調整で課税関係はおおむね完結しますが、外交員報酬は事業所得(または雑所得)として自分で確定申告する必要があります。

実務で多いのは「固定給+歩合」の混合型です。この場合、固定給部分は給与として、それ以外の部分は外交員報酬として区分して取り扱われるのが原則です(所得税基本通達204-22)。ただし、固定給という名称であっても、一定期間の募集成績等によって自動的に金額が定まるものや、募集成績等により格付けされた資格に応じて金額が定まるものは、通達上の固定給から除かれる場合があります。名称だけで判断せず、源泉徴収票(給与)で来ているのか、支払調書(報酬)で来ているのか、報酬明細の内容とあわせて確認してください。申告の要否も経費の考え方も、ここで変わります。

4. 経費で指摘されやすい論点

(1)交際費・贈答品・商品券

顧客との飲食、契約のお礼の贈答品、情報収集のための会合費などは、事業に関連する範囲で必要経費になります。問題になるのは、家族や友人との飲食、私的な贈答の混入です。領収書に相手先と目的をメモしておくだけで、調査での説明力は大きく変わります。商品券は換金性が高く使途の説明が難しいため、購入だけで経費とせず、誰に何のために渡したかの記録が重要です。

(2)自宅・車・通信費の家事按分

自宅の一部を事務スペースとして使う場合の家賃・水道光熱費、営業に使う車の減価償却費やガソリン代、携帯電話やインターネットの通信費は、事業で使用する割合に応じて経費にできます。逆に言えば、全額を経費にしていると確認の対象になります。面積や使用日数など、按分割合の根拠を説明できるようにしておいてください。

(3)領収書のない経費・架空経費

領収書を紛失した支出がすべて否認されるわけではありませんが、支払の事実と事業関連性を説明できないものは認められにくいのが実務です。振込やクレジットカードなど記録の残る支払方法に寄せておくと、いざというときに主張しやすくなります。実際には支払っていない経費の計上は、前述のとおり重加算税の対象になり得る行為であり、論外です。

5. 家内労働者等の必要経費の特例:令和7年分から最大65万円

保険外交員には、実際にかかった経費が少なくても、必要経費を一定額まで認める「家内労働者等の必要経費の特例」(租税特別措置法第27条)があります。外交員は条文上この特例の対象として明示されており、令和7年分からは最低保障額が55万円から65万円に引き上げられました(国税庁タックスアンサーNo.1810)。

実額の経費が65万円に満たない方は、この特例を使うほうが有利です。逆に実額が65万円を超えるなら、通常どおり実額で計上します。注意点として、給与収入が65万円以上ある場合はこの特例は使えません。給与収入が65万円未満の場合は、65万円から給与に係る給与所得控除額を差し引いた残額と、実際にかかった経費の額を比較して、いずれか高い方を必要経費とする形になります。固定給+歩合の混合型の方は、給与部分の金額によって適用の形が変わるため、確認が必要です。なお、この特例は青色申告特別控除と併用できます。

調査の観点から一言添えると、実額経費が特例の水準を大きく超えている申告ほど、その中身の説明を求められる可能性が高まります。実額で申告する場合は、第4章の論点を意識した記録の整備がセットです。

6. 源泉徴収と申告の関係:還付・追加納付は申告で確定する

外交員報酬からは、月々の報酬額から12万円(同じ月に給与の支払いがある場合は調整があります)を差し引いた残額に10.21%を乗じた所得税が源泉徴収されています(所得税法第204条第1項第4号、国税庁タックスアンサーNo.2804)。

この源泉徴収税額は概算で天引きされるものであり、確定申告で実際の経費や各種所得控除を反映した結果、納め過ぎた税金が還付になる方もいます。一方、所得金額や他の所得の状況によっては追加納付になることもあるため、「源泉徴収されているから申告しなくてよい」とは考えないほうが安全です。申告義務がある場合は無申告加算税等の対象になり得るうえ、還付になるケースでは申告しないこと自体が損になります。申告していない年がある方は、調査を待たずに期限後申告で整理することをおすすめします。

7. 保険代理店を経営している方の論点

個人で保険代理店を経営している方や、外交員から代理店に移行した方には、追加の論点があります。

まず、代理店手数料の計上時期です。手数料は入金日ではなく、収入すべき権利が確定した時点で計上するのが原則で、年末年始をまたぐ手数料の期ズレは確認されやすい点です。次に、所属する募集人やスタッフへの支払です。外交員報酬として支払うなら源泉徴収義務(前述の12万円控除方式)があり、実態が雇用であれば給与としての源泉徴収が必要です。外注か給与かは契約の名称ではなく、指揮監督や代替性などの実態で判断されます(消費税法基本通達1-1-1)。保険会社側には支払データが残っているため、代理店の申告内容は反面調査で容易に検証できる構造にあることも意識しておいてください。

8. 消費税とインボイスの注意点

保険契約の募集・代理に対して受け取る手数料は、役務提供の対価として消費税の課税売上に当たります。原則として、基準期間(前々年)の課税売上高が1,000万円を超えると消費税の課税事業者になります(インボイス発行事業者として登録している場合など、これによらない場合もあります)。手数料収入が大きい代理店や成績上位の外交員は、所得税と併せて消費税の申告漏れを指摘されることがあります。

インボイス制度との関係では、手数料の支払者である保険会社側の仕入税額控除に関わるため、会社から適格請求書発行事業者への登録を求められるケースがあります。登録すれば基準期間の売上にかかわらず消費税の申告が必要になるため、登録の要否は報酬体系と会社の方針を確認したうえで判断してください。

9. 税務署から連絡が来たときの対応

保険外交員への接触は、実地調査の事前通知(国税通則法第74条の9)だけでなく、「お尋ね」文書や来署依頼(呼び出し)といった形も多くあります。私自身、『税務弘報』2026年3月号(中央経済社)に寄稿した論稿でも整理しましたが、その連絡が実地調査なのか行政指導なのかを見極めたうえで対応方針を検討することが重要です(関連記事:税務署から「お尋ね」が届いたら)。

来署依頼を無視し続けることはおすすめできません。連絡を放置すると、実地調査への移行や、資料に基づく推計的な課税につながることがあります。まずは指定された年分の帳簿・領収書・支払調書を整理し、説明できるものとできないものを仕分けたうえで対応してください。調査対象期間は通常3年分程度から始まりますが、申告漏れの内容によっては5年分に広がることが一般的で、偽りその他不正の行為があると判断されれば最長7年分に及ぶことがあります(国税通則法第70条。関連記事:税務調査は何年分さかのぼる?|元国税調査官が3年・5年・7年の違いと決まり方を解説)。なお、調査通知の前に自主的に修正申告をすれば過少申告加算税は課されないため、誤りに気づいている場合は先に動くほうが負担は軽くなります。

また、調査の過程では、納税者の説明内容を書面にした「質問応答記録書」が作成されることがあります。私が共著した『質問応答記録書のポイントと税理士の対応策』(税務研究会出版局、2025年12月)でも詳述していますが、この書類は重加算税の賦課要件(仮装・隠蔽)の立証に用いられる重要書類であり、記載内容が実際の事実関係と乖離していないかを確認したうえで署名することが大切です。経費の説明は言い方ひとつで印象が変わるため、早い段階で専門家に相談することをおすすめします。

よくある質問

Q1. 収入は支払調書で税務署に分かっているのに、なぜ調査されるのですか?

A. 一定額(同一人への年間支払合計50万円超)の外交員報酬は支払調書で税務署に報告されるため、収入は把握されやすい一方、経費は申告書に書かれた金額しか分かりません。そのため、収入に対して経費が多すぎないか、経費の中身が事業に関連しているかを確認するために調査や来署依頼が行われます。保険外交員の調査の焦点は、収入ではなく経費です。

Q2. 税務署から「領収書を持って来署してください」と通知が来ました。放置するとどうなりますか?

A. 放置はおすすめできません。連絡に応じないままでいると、実地調査への移行や、税務署が把握している資料に基づく課税につながることがあります。まず指定年分の帳簿・領収書を整理し、必要に応じて税理士に相談したうえで、期日までに連絡を取るのが安全です。

Q3. スーツ代や美容代は経費になりますか?

A. 私服としても着られる衣服や一般的な美容代は、家事費として経費と認められにくいのが実務です。業務でのみ使用することが明確なものは認められる余地がありますが、判断が分かれやすい支出のため、金額が大きい場合は税理士に相談してください。

Q4. 家内労働者等の特例と実額の経費は、どちらを使うべきですか?

A. 実額の経費が65万円(令和7年分以後)に満たなければ特例が有利、超えるなら実額が有利です。ただし給与収入が65万円以上ある場合は特例を使えません。固定給と歩合の両方がある方は、給与部分の金額を確認したうえで判断してください。特例は青色申告特別控除と併用できます。

Q5. 何年か申告していません。調査では何年分さかのぼりますか?

A. 通常は3年分程度から始まりますが、申告漏れがあれば5年分に広がることが一般的で、偽りその他不正の行為があると判断された場合は最長7年分まで遡及されることがあります。外交員報酬は概算で源泉徴収されるため、実際の経費や所得控除を反映すると、還付になる年が含まれていることもあります。調査を待たず、自主的な期限後申告で整理するほうが負担は軽くなる傾向があります。

Q6. 税務調査や来署依頼の対応を税理士に依頼するメリットはありますか?

A. 税理士は納税者に代わって調査官との窓口になり、経費の主張の整理、来署時の立会い、質問応答記録書への対応、修正申告の要否の検討などを行います。とくに国税出身の税理士であれば、調査官がどこを確認しようとしているのかを踏まえた対応が期待できます。顧問税理士がいる方の調査立会いのみのご依頼も可能です。

まとめ:収入は把握されている前提で、経費の説明力を備える

保険外交員の税務調査は、収入が支払調書で把握されやすいという前提から出発します。だからこそ、交際費の事業関連性、家事按分の根拠、領収書の整理といった経費の説明力が、そのまま調査への備えになります。実額の経費が少ない方は家内労働者等の特例(令和7年分から最大65万円)を活用し、実額で申告する方は記録を残す。この使い分けができていれば、調査は過度に恐れるものではありません。

税務署から来署依頼やお尋ねが届いている方、申告していない年がある方は、放置せず、状況が複雑になる前に税務調査に詳しい税理士へご相談ください。

税務調査の連絡が来た方、申告に不安がある方へ

当事務所は、元大阪国税局・資料調査課OBの税理士が対応します。ご依頼内容に応じて、当事務所で対応するほか、必要に応じて外部専門家との連携も検討し、状況に応じた適切な対応を提供します。

顧問契約・税務調査に関する初回相談は無料です。ただし、個別具体的な税務判断、セカンドオピニオン等はスポット相談として有料にて承ります。関西全域・オンラインで全国対応。

保険外交員・保険代理店に限らず、大阪で税務調査の連絡が来てお困りの方は、対応の流れや料金をまとめた「大阪の税務調査に強い国税OB税理士」のページもあわせてご覧ください。

引用・参考文献

- 国税庁「令和6事務年度 所得税及び消費税調査等の状況」(令和7年12月公表)

https://www.nta.go.jp/information/release/kokuzeicho/2025/shotoku_shohi/index.htm - 国税庁タックスアンサーNo.2804(外交員等に支払う報酬・料金)、No.1810(家内労働者等の必要経費の特例)、No.7431(「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等)

- 所得税法第204条第1項第4号(外交員報酬の源泉徴収)

- 租税特別措置法第27条(家内労働者等の事業所得等の所得計算の特例)

- 所得税基本通達204-22(外交員又は集金人の業務に関する報酬又は料金)

- 国税通則法第70条(国税の更正、決定等の期間制限)、第74条の9(納税義務者に対する調査の事前通知等)

- 消費税法基本通達1-1-1(個人事業者と給与所得者の区分)

- 市田佳祐ほか『質問応答記録書のポイントと税理士の対応策』(税務研究会出版局、2025年12月)

- 『税務弘報』2026年3月号(中央経済社)

この記事を書いた人

市田佳祐(いちだ けいすけ)

税理士。市田税理士事務所代表(大阪市)。平成23年に大阪国税局入局後、令和5年6月まで国税職員として勤務し、同年8月に税理士登録(登録番号151935、近畿税理士会所属)。大阪国税局では資料調査課にて国際課税や富裕層に対する調査事務に従事したほか、総務課、個人課税課において税務行政に関する事務に従事。1級FP技能士。

共著に『質問応答記録書のポイントと税理士の対応策』(税務研究会出版局、2025年12月)、『税務弘報』2026年3月号(中央経済社)に寄稿。